Planejar é preciso

Joanna Oliveira Rezende Barbosa e Natalia Zimmermann, CFP® são sócias da área de Wealth Planning do escritório Velloza Advogados.

André Folsta Pizarro, é advogado e membro da equipe de Wealth Planning do escritório Velloza Advogados.

O clima de incerteza gerado pela pandemia da Covid-19 acentuado pelas possíveis mudanças legislativas no âmbito tributário tem levado à reflexão quanto à necessidade de se reorganizar o patrimônio e planejar a sucessão. Dada a vastidão de Projetos de Lei (PL) na esfera tributária, optamos por fazer um recorte dos projetos que estão tramitando no Congresso Nacional e na Assembleia Legislativa do Estado de São Paulo focando, neste momento, no Imposto de Renda sobre Dividendos (IR Dividendos) e no Imposto sobre Transmissão Causa Mortis e Doação em São Paulo (ITCMD-SP).

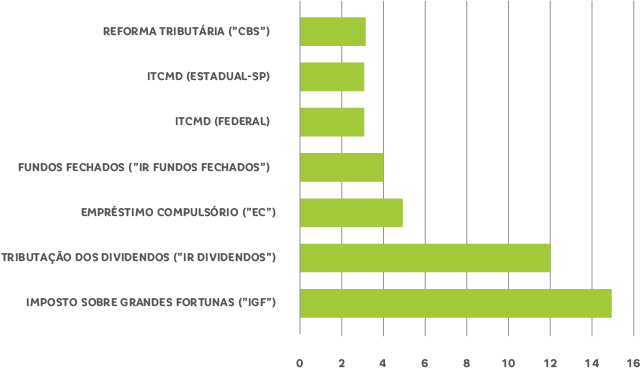

Entretanto, a título ilustrativo da importância de se discutir o planejamento patrimonial e sucessório, o quadro abaixo mostra a quantidade de projetos e diversidade de temas discutidos1:

Portanto, aqueles que se anteciparem e planejarem poderão usufruir de maior eficiência e proteção tanto na fruição, quanto na transmissão do patrimônio. Ainda assim, aquele que iniciar seu planejamento não estará isento de incertezas devido aos debates e emendas a que os projetos ainda podem ser submetidos. Mas, certamente, estarão mais preparados para os possíveis cenários.

Preliminarmente, importante observar que os tributos em questão devem, no mínimo, respeitar o princípio da anterioridade anual. O que isso significa? De maneira resumida, a anterioridade existe para que os contribuintes não sejam pegos de surpresa. Uma vez aprovada e publicada a nova norma, as regras passarão a valer no ano seguinte, no mínimo, com exceção dos tributos que possuem aplicabilidade imediata2. Além da anterioridade anual (necessidade de se aguardar o exercício seguinte), alguns tributos devem observar, ainda, a anterioridade nonagesimal. Esta, por sua vez, estabelece que o tributo deverá aguardar, no mínimo, o prazo de 90 dias, a exemplo do ITCMD. Portanto, caso o ITCMD venha a ser alterado em dezembro, sua aplicação não será a partir de janeiro, mas, sim, a partir de março.

No âmbito federal, destacamos o PL que trata sobre a incidência do IR sobre Dividendos. Tal PL visa estabelecer a obrigação da pessoa jurídica reter o imposto sobre a renda (IRRF) à alíquota de 15% para residentes no Brasil ou 25% para os beneficiários localizados em paraísos fiscais. Contudo, tal PL apresenta basicamente outros 2 pontos de atenção: a) não foi ainda objeto de comentário/emenda como ficariam as necessárias contrapartidas (i.e., a redução da carga tributária das pessoas jurídicas) para se evitar o aumento do IR seja exponencial; e b) não está claro como ficaria o tratamento da distribuição de lucros entre as pessoas jurídicas existentes na cadeia societária, podendo (da forma como está) haver a tributação dos lucros tantas vezes forem as distribuições para as pessoas jurídicas da mesma cadeia até se chegar ao beneficiário final (i.e. pessoa física). Embora, no Brasil, já tenhamos experimentado a tributação sobre lucros e dividendos, esta foi extinta a partir de 1º de janeiro de 1996 e, se o PL for aprovado, irá gerar reflexos em grande parte dos planejamentos.

É muito comum nos planejamentos societários, tributários e sucessórios a previsão da reorganização do patrimônio imobiliário detido pela pessoa física em holding imobiliária. Exemplifiquemos: uma pessoa física que receba receita de aluguel é suscetível ao pagamento de IR na modalidade de Carnê-Leão, cujas alíquotas poderão atingir o percentual máximo de 27,5%. Por outro lado, atualmente, as holdings imobiliárias tributam sua receita advinda de aluguel à carga tributária efetiva máxima de14,53% (referente ao IRPJ, CSLL, PIS e COFINS).

Aqueles que se anteciparem e planejarem poderão usufruir de maior eficiência e proteção tanto na fruição, quanto na transmissão do patrimônio.

Com a aprovação da tributação do IR Dividendos, a carga tributária dessa mesma sociedade poderá chegar a, aproximadamente, 30%, superando a carga tributária máxima suportada na pessoa física. Ademais, ainda sob a ótica de reforma e planejamento tributários, cabe comentar as possíveis alterações que estão em discussão em nível estadual, mais precisamente a alteração das regras aplicáveis ao ITCMD-SP, que poderão impactar muito fortemente o VGBL e as holdings imobiliárias.

Como se sabe, o VGBL é um veículo interessante para fins sucessórios pelos seguintes motivos: a) possui natureza de seguro de pessoas3 conforme definição4 da Superintendência de Seguros Privados (“SUSEP”); b)seguros de vida não integram a herança conforme dispõe o Código Civil5 e, portanto, não devem(riam) ser objeto da incidência do ITCMD-SP; c)proporciona liquidez imediata; d) é livre indicação de beneficiários; e) possui isenção do IR sobre o pecúlio; f) é fiscalmente eficiente; e g)pode ser resgatado a qualquer momento.

De mais a mais, o PL estadual, ora comentado, apresenta também uma significativa alteração na apuração da base de cálculo nas doações de participações societárias. Atualmente, é essencial destacar que a apuração do ITCMD-SP sobre este tipo de operação ocorre pelo valor do patrimônio líquido, contabilmente apurado. Caso o PL venha a ser aprovado, as doações de participação societária deverão observar o valor de mercado, o que poderá aumentar substancialmente o imposto devido.

Portanto, o PL que trata do ITCMD-SP pode impactar negativamente nos planejamentos à medida em que: (i) visa a instituição do imposto para os planos de previdência [i.e., Vida Gerador de Benefício Livre (“VGBL”)]; e (ii) pretende a aumentar a base de cálculo nas doações de participações societárias.

Por fim, destacamos que este artigo não deve ser tratado como uma opinião legal, tendo em vista a necessidade de análise caso a caso, além do fato de os PLs ainda estarem tramitando em suas respectivas casas e, portanto, sujeitos à alterações substanciais.

Entretanto, planejar é preciso.

1. Os projetos aqui listados não refletem a totalidade, mas sim os projetos que tiveram maiores movimentações no Congresso Nacional e/ou seguem em regime de urgência ou prioridade: IGF – PLP183/19; IR Dividendos – PL 1.289/20; IR Fundos Fechados – PL 10.638/18; EC –PLP 50/20; ITCMD-SP – PL 529/20; CBS – PL 3.887/20.

2. Empréstimo Compulsório; Imposto de Importação; Imposto de Exportação; Imposto sobre Operações Financeiras; e Imposto Extraordinário de Guerra.

3. Natureza reconhecida pelo Superior Tribunal de Justiça (i.e., no julgamento do AgIntno AREsp 1204319 / SP, Relator Min. Luis Felipe Salomão, DJ. 10/04/2018).

4. http://www.susep.gov.br/setores-susep/seger/coate/perguntas-mais-frequentes-sobre-planos-por-sobrevivencia-pgbl-e-vgbl

5. art. 794 do Código Civil de 2002: “No seguro de vida ou de acidentes pessoais para o caso de morte, o capital estipulado não está sujeito às dívidas do segurado, nem se considera herança para todos os efeitos de direito.” (grifamos)