Quando o PGBL progressivo pode ser vantajoso?

21 de set. de 2020

Viviane Ferreira, CFP®, responde

"Existe alguma situação, do ponto de vista tributário, em que a opção pelo PGBL Progressivo seja vantajosa?"

Viviane Ferreira, CFP®, responde:

Caro leitor, essa pergunta é interessante e específica sobre um tipo de plano de previdência privada.

Existem dois tipos de previdência privada: o PGBL, Plano Gerador de Benefício Livre, e o VGBL, Vida Gerador de Benefício Livre.

O PGBL possui benefício fiscal e aplicável para quem, CUMULATIVAMENTE:

- Possui renda tributável, geralmente contrato CLT ou recebimento de aluguel;

- Contribui para a Previdência oficial, seja pelo Regime Geral da Previdência Social (RGPS), seja pelo Regime Próprio da Previdência Social (RPPS);

- Realiza declaração de IR no modelo completo.

- Deseja investir anualmente até 12% do valor da renda tributável. Por exemplo, se a sua renda anual tributável é de R$ 100.000,00, o valor máximo a investir no PGBL é R$ 12.000,00.

O VGBL pode ser usado por quem:

- Faz a declaração de imposto de renda no modelo simplificado;

- Investe um valor acima dos 12% da renda tributável já investidos no PGBL;

- Não possui renda tributável ou não contribui para a Previdência oficial.

No PGBL você tem um diferimento fiscal no imposto pago, até 12% da renda tributável. Ou seja, deixa de recolher o imposto de renda hoje para pagar no futuro. O imposto de renda no resgate do investimento ou na retirada como renda é calculado sobre o valor total (principal investido mais rendimentos).

No VGBL o imposto de renda será calculado sobre o rendimento do dinheiro e não sobre o saldo total.

As duas opções de tributação

A previdência privada possui dois tipos de tributação: tabela Progressiva ou Regressiva, chamada de definitiva.

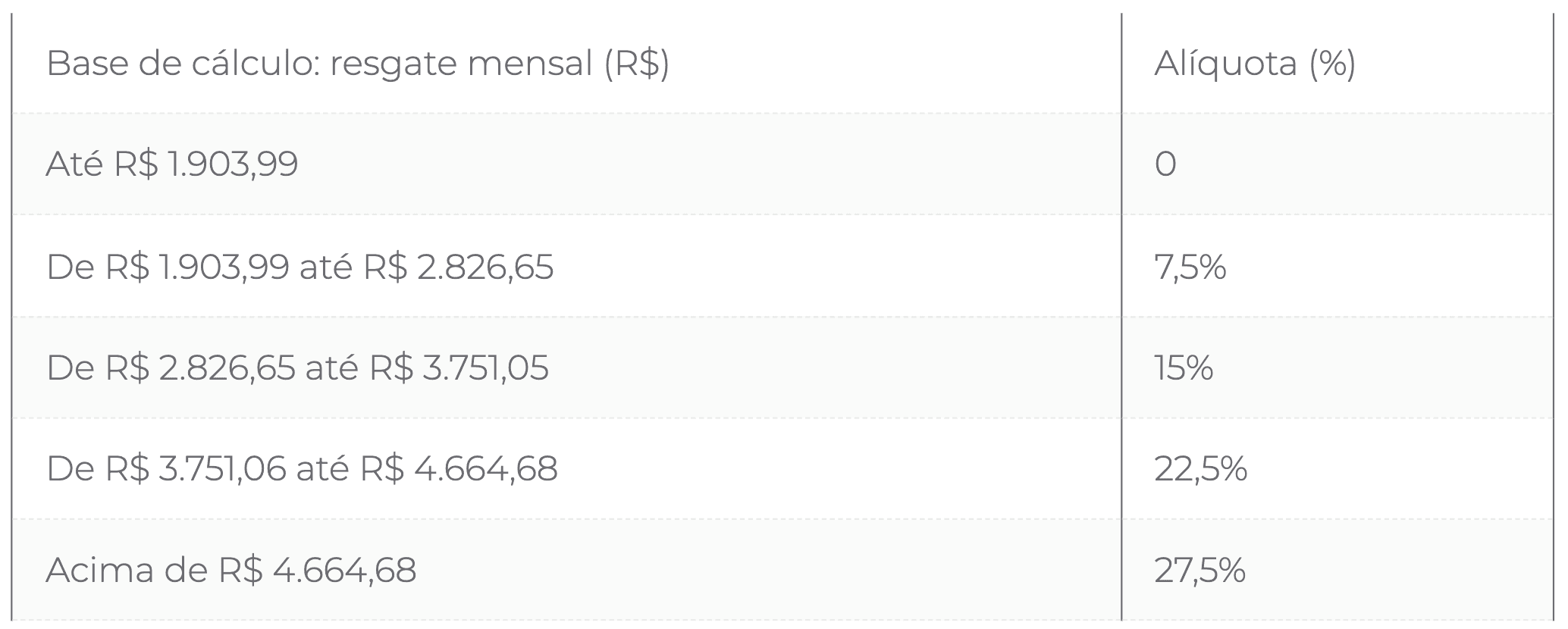

A Progressiva desconta 15% de Imposto de Renda (IR) na fonte no momento do resgate. Na retirada como renda, será descontado o IR de acordo com o valor da renda mensal, seguindo a tabela abaixo.

Tabela Progressiva

Na Progressiva, por não serem exclusivos na fonte, os valores resgatados e as rendas recebidas compõem os “rendimentos tributáveis” na declaração de IR.

As demais rendas tributáveis são, por exemplo, recebimento de aluguel, aposentadoria e pensão, entre outras.

As deduções podem reduzir a “base de cálculo do imposto” a ponto de cair nas faixas mais baixas das alíquotas, ou mesmo ser reduzido a zero.

As despesas utilizadas como dedução no IR são, por exemplo, gastos com plano de saúde, médicos e dependentes.

Considerando as deduções e a renda tributável, o programa calcula se a alíquota do imposto é maior que 15%, gerando imposto a pagar. Caso a alíquota de imposto seja menor, a diferença será restituída no IR.

No caso da Regressiva, o IR é definitivo, ou seja, é retido na fonte e não tem ajuste na declaração de IR.

A tabela começa com a tributação de 35% e reduz 5 pontos percentuais a cada dois anos até chegar à alíquota mínima de 10% de imposto após 10 anos da contribuição.

Tabela Regressiva

Esse modelo de tributação, regressiva ou progressiva, é aplicado tanto no PGBL quanto no VGBL. Entretanto, no PGBL, por conta do diferimento fiscal, será calculado sobre o valor total resgatado, enquanto no VGBL, sobre os rendimentos.

Qual a vantagem de cada tabela?

A Tabela Regressiva vale a pena principalmente quando a pessoa pretende ficar com o valor investido por um prazo maior e resgatar valores acima do teto da tabela progressiva.

A Tabela Progressiva vale a pena em situações em que a renda mensal ou o resgate têm valores menores que o teto da tabela e houver despesas para as deduções para reduzir a base de cálculo.

Existem muitas variáveis a serem analisadas caso a caso para definir qual tabela escolher.

A maioria das pessoas acredita que a tabela regressiva é sempre melhor, mas não é verdade. Algumas pessoas deixam uma parte do PGBL na tabela progressiva como estratégia para aproveitar as vantagens dessa opção na aposentadoria.

Viviane Ferreira é planejadora financeira pessoal e possui a certificação CFP® (Certified Financial Planner), concedida pela Planejar – Associação Brasileira de Planejadores Financeiros. E-mail: viviane.ferreira@elainvest.com.br

As respostas refletem as opiniões do autor, e não do jornal Valor Econômico ou da Planejar. O jornal e a Planejar não se responsabilizam pelas informações acima ou por prejuízos de qualquer natureza em decorrência do uso destas informações. Perguntas devem ser encaminhadas para: consultoriofinanceiro@planejar.org.br.

Texto publicado no jornal Valor Econômico em 21 de setembro de 2020

A Planejar

A Certificação CFP®

Quero ser Profissional CFP®

Sou Profissional CFP®

Planeje sua vida financeira

O que é planejamento financeiro

Imprensa

Saiu na mídia

Colunas e artigos

R. Joaquim Floriano, 1120 - 7º andar

Itaim Bibi - São Paulo - SP

CEP 04534-004 - Fone: (11) 4280-8520

Contato: planejar@planejar.org.br