Quero comprar uma casa. Vale a pena financiar?

Quero comprar uma casa, mas, como tenho que pagar aluguel, não consigo guardar dinheiro. Vale a pena financiar?

Luiz Alberto Coelho, CFP®, responde:

É comum nos depararmos atualmente com a retórica antipropriedade e favorável ao aluguel. A razão desse argumento, que é válido, vem das premissas de que a classe de ativos patrimoniais, principalmente investimentos financeiros, pode trazer retorno a longo prazo maior que o valor do retorno na aquisição de um imóvel para moradia, e que a oportunidade de alocação nos demais ativos se dá de maneira mais ágil devido à liquidez que essa estratégia proporciona.

Entretanto, como na maior parte dos planejamentos financeiros, é necessária a análise das particularidades de cada pessoa e cada família.

A decisão de adquirir um imóvel via financiamento é um ato de extrema responsabilidade. Trata-se de um compromisso financeiro que atualmente pode ter um prazo de até 35 anos. Sendo assim, é importante que você consiga responder:

Questões relacionadas à composição da renda para o financiamento: você fará o financiamento considerando apenas a renda de uma pessoa ou será utilizada a renda do casal? Nesse último caso, em uma situação em que uma das pessoas ficasse sem renda (perda do emprego, por exemplo), como ficaria o comprometimento da renda familiar em relação à parcela do financiamento?

Questões pessoais e de trabalho: se você pensa em ter filhos, o imóvel que você está adquirindo tem espaço suficiente para um novo membro da família? O seu trabalho é fixo em um município ou há a chance de você ter uma transferência no futuro? Você possui saldo vinculado ao FGTS para facilitar a entrada ou utilizar para futuras amortizações do financiamento?

Questões relacionadas ao custo do financiamento e ao seu valor: atualmente há várias formas de financiar um imóvel. Mais comuns são os financiamentos que cobram uma taxa fixa mais a variação da TR (vale ressaltar que a TR tem taxa 0 há algum tempo), financiamentos com taxas e parcelas fixas, financiamentos que na sua composição têm uma taxa fixa + a remuneração da poupança (remuneração de 70% da Taxa Selic vigente quando esta estiver igual a ou abaixo de 8,5% e, no caso de estar acima disso, uma taxa de 6,17% a.a.) e, por fim, a possibilidade de taxa fixa + variação do IPCA (medida oficial de inflação do governo). O valor a ser financiado será de no máximo 90% do valor do imóvel.

Questões relacionadas aos demais custos da transação: você possui recursos além do financiamento para arcar com o ITBI, a avaliação do imóvel e despesas de cartório? Esses custos somados podem refletir de 5% a 10%, dependendo do município, do valor da aquisição do imóvel.

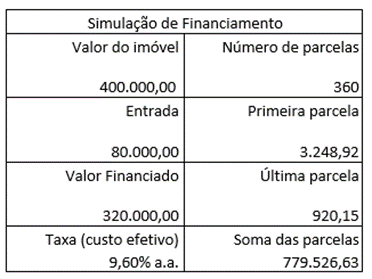

Por exemplo, se simularmos um financiamento utilizando taxa fixa + TR para um imóvel de R$ 400.000,00, entrada de 20% e, portanto, valor financiado de R$ 320.000,00 pelo prazo de 30 anos, tem-se o valor total pago ao final representando 243% do valor financiado, conforme a tabela a seguir:

Mesmo que essa parcela esteja dentro do seu orçamento mensal, é necessário considerar a capacidade de poupança atual, pois, ainda assim, você teria que ter em mãos R$ 80.000,00 para a entrada (podendo utilizar o FGTS seguindo suas particularidades) e cerca de R$ 20.000,00 para custos de impostos e cartório.

Se a decisão é substituir o valor pago como aluguel por um financiamento imobiliário, é de extrema importância que antes haja um controle de suas finanças pessoais para lhe proporcionar capacidade de poupança.

É um critério muito pessoal sair do aluguel e fazer a aquisição através de um financiamento, pois serão levadas em consideração diversas questões particulares. De todo modo, o planejamento financeiro pessoal prévio indicará a condição que você terá para essa tomada de decisão.

Na eventualidade de financiar os gastos atrelados à aquisição, é importante tomar muito cuidado, pois você terá a obrigação financeira da parcela do financiamento imobiliário e das demais parcelas de crédito adicionais, que normalmente, por não possuírem a garantia de alienação fiduciária do imóvel, terão taxas muito maiores que as praticadas para a aquisição do imóvel.

Há um risco real de que a substituição do aluguel pelo financiamento possa lhe trazer mais problemas caso seus controles financeiros não sejam tratados com antecedência.

Luiz Alberto Coelho é planejador financeiro pessoal e possui a certificação CFP® (Certified Financial Planner), concedida pela Planejar – Associação Brasileira de Planejamento Financeiro. E-mail: [email protected]

As respostas refletem as opiniões do autor, e não do site ÉpocaNegócios.com ou da Planejar. O site e a Planejar não se responsabilizam pelas informações acima ou por prejuízos de qualquer natureza em decorrência do uso destas informações.

Texto publicado no site Época Negócios em 23 de novembro de 2021.